Debitorenmanagement – So verkürzt du deine Zahlungsziele um 20 Tage

Deine Rechnungen sind gestellt. Die Leistung ist erbracht. Der Auftrag ist erledigt.

Und trotzdem – kein Geld auf dem Konto.

Willkommen in der Welt der Debitorenbuchhaltung. Jeder Tag, an dem eine offene Rechnung nicht bezahlt ist, kostet dich Liquidität. Du arbeitest, lieferst, rechnest – und finanzierst im Grunde den Betrieb deines Kunden aus eigener Tasche.

Das lässt sich ändern. Mit konkreten Massnahmen, die nicht kompliziert sind, aber einen grossen Unterschied machen.

Was dich lange Zahlungsziele wirklich kosten

Rechnen wir es durch:

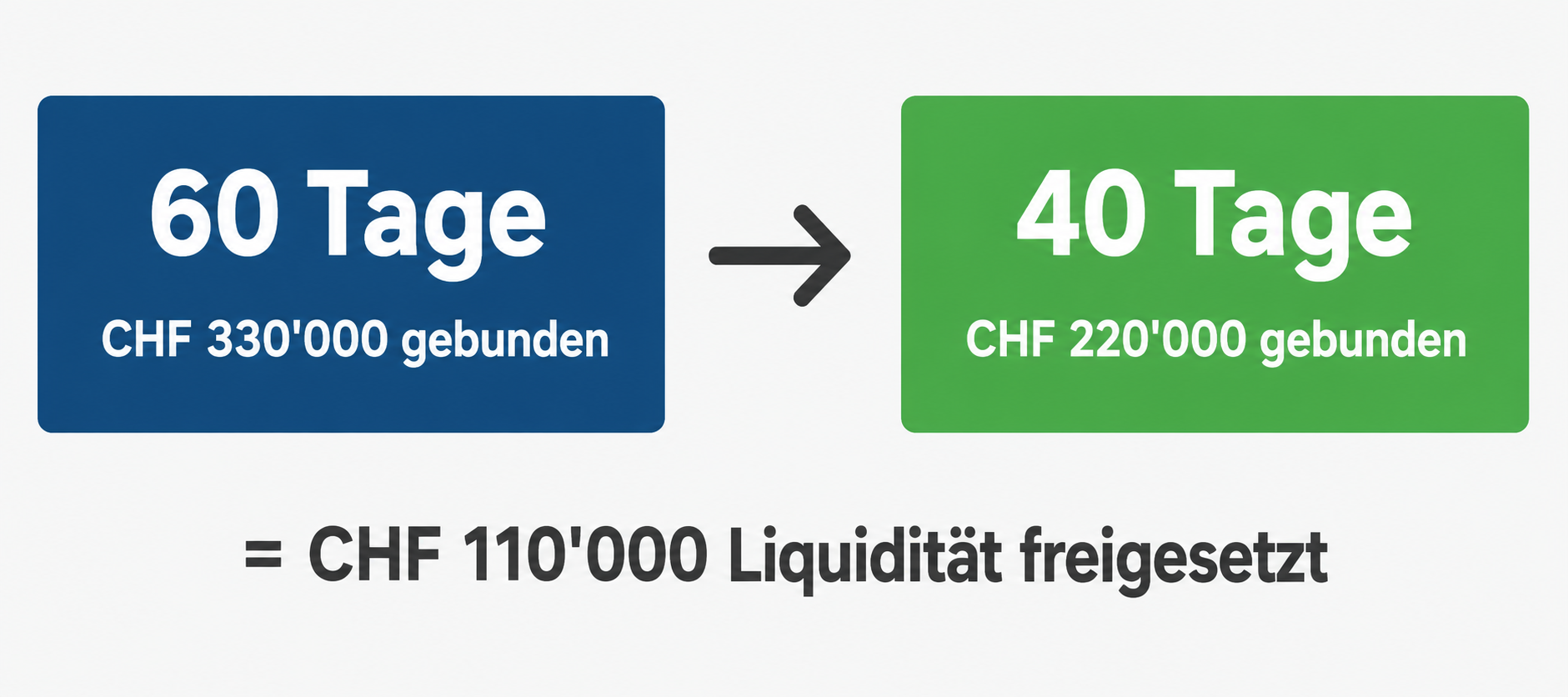

Jahresumsatz: CHF 2 Millionen

Durchschnittliche Debitorenlaufzeit: 60 Tage

Gebundenes Kapital: ca. CHF 330'000

Das sind CHF 330'000, die du nicht investieren, nicht ausgeben und nicht als Puffer nutzen kannst. Geld, das dir gehört – das aber noch auf den Konten deiner Kunden sitzt.

Verkürzt du die Laufzeit auf 40 Tage, werden rund CHF 110'000 frei. Ohne Neugeschäft, ohne Preiserhöhung, ohne Kredit.

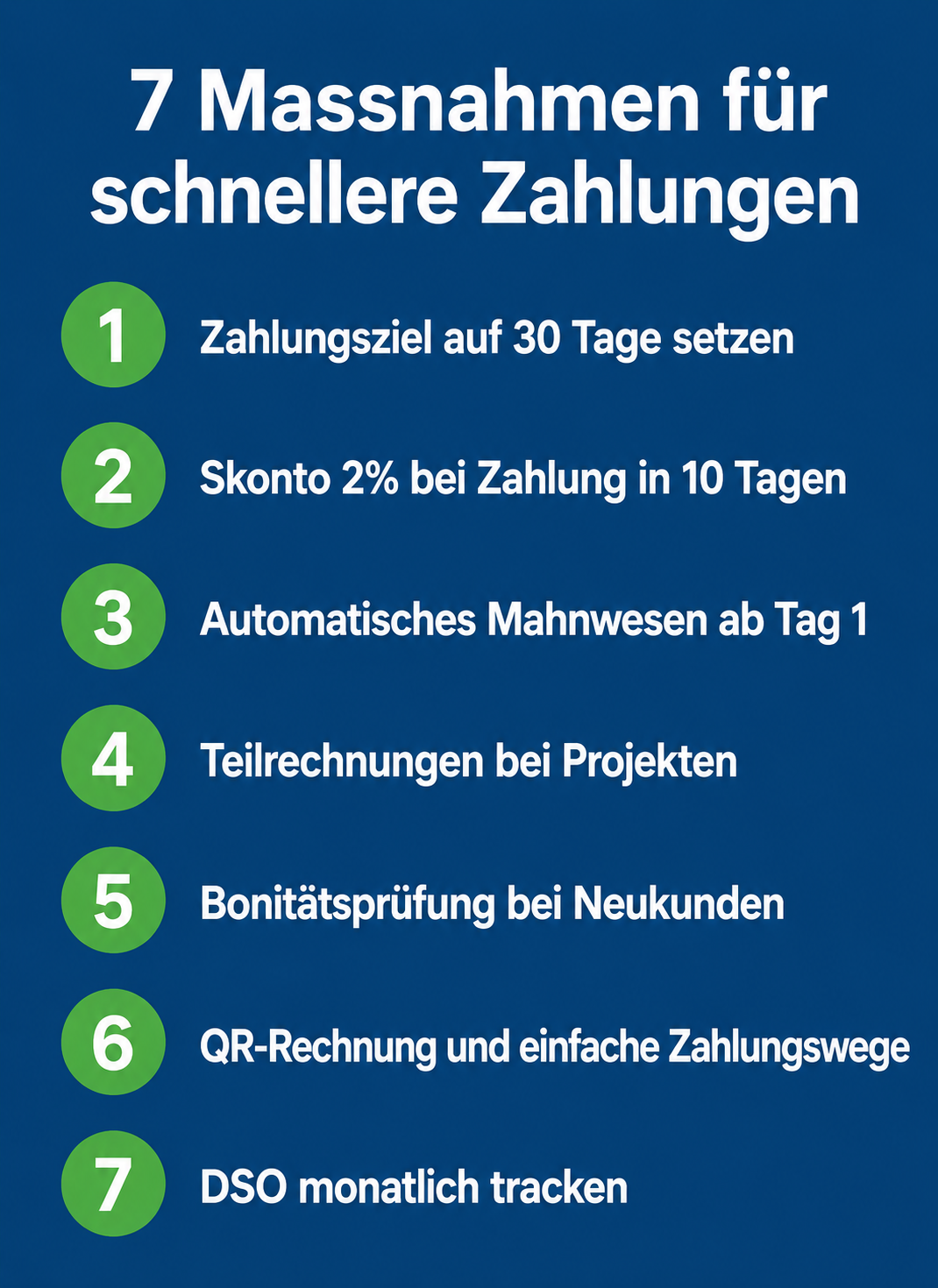

7 Massnahmen, die sofort wirken

Massnahme 1: Zahlungsziele klar und kurz setzen

Viele KMU schreiben auf ihre Rechnungen "netto 30" – und meinen es nicht ernst. Kunden merken das.

Setze klare Zahlungsziele und kommuniziere sie aktiv:

Standard: 30 Tage (nicht 60)

Grosskunden: Verhandeln, nicht einfach akzeptieren was sie vorgeben

Projekte: Zahlungsziel schon im Vertrag festhalten

Das Zahlungsziel beginnt ab Rechnungsdatum. Das sollte auf jeder Rechnung stehen.

Massnahme 2: Skonto als Anreiz einsetzen

Biete 2% Skonto bei Zahlung innerhalb 10 Tagen an.

Das entspricht einem Jahreszins von etwa 36%. Dein Kunde "spart" 2%, du bekommst dein Geld drei Wochen früher. Für viele Kunden ist das attraktiv.

Massnahme 3: Sofort mahnen – ab Tag 1 nach Fälligkeit

Das grösste ungenutzte Potential: konsequentes, automatisiertes Mahnwesen.

Tag 1 nach Fälligkeit: Automatische Zahlungserinnerung (freundlich, aber klar)

Tag 10: Erste Mahnung (mit Verzugszinsen-Hinweis)

Tag 20: Zweite Mahnung (schriftlich, per Post)

Tag 30: Betreibung einleiten

Kunden, die wissen, dass du konsequent bist, zahlen früher.

Massnahme 4: Teilrechnungen bei Projekten

Statt einer grossen Schlussrechnung:

Projektstart: 30% Anzahlung

Meilenstein 1: 30%

Ablieferung: 30%

Nach Abnahme: 10%

Du bekommst Geld, wenn du arbeitest – nicht erst wenn du fertig bist.

Massnahme 5: Bonitätsprüfung bei Neukunden

Vor grösseren Aufträgen: Bonität prüfen über CRIF (crif.ch), Dun & Bradstreet oder Creditreform. Eine Auskunft kostet CHF 20-50 und schützt vor Forderungsausfällen.

Massnahme 6: Elektronische Rechnungen und einfache Zahlungswege

PDF per E-Mail (nicht per Post)

QR-Rechnung anbieten (Schweizer Standard)

Für B2C: Kreditkarte, Twint

Für Dienstleistungen: Abo-Modell oder Vorkasse

Massnahme 7: DSO monatlich tracken

DSO = (Offene Debitoren / Jahresumsatz) × 365Beispiel: CHF 300'000 / CHF 2'000'000 × 365 = 54,75 Tage

Tracke diesen Wert monatlich. Setzt du Massnahmen um, siehst du die Verbesserung direkt.

Wie schnell wirkst du?

Sofort (innerhalb 1 Monat): Mahnwesen automatisieren, QR-Rechnung, DSO tracken beginnen

Kurzfristig (1-3 Monate): Zahlungsziele anpassen, Skonto einführen, Teilrechnungen bei laufenden Projekten

Mittelfristig (3-6 Monate): Bonitätsprüfung als Standard-Prozess, Zahlungsziele in Verträgen verankern

Wenn du konsequent an allen 7 Punkten arbeitest, kannst du deine DSO realistisch um 15-25 Tage verkürzen – das bedeutet je nach Unternehmensgrösse CHF 80'000-150'000 freigesetzte Liquidität.

Was du jetzt tun kannst

Debitorenmanagement wirkt direkt auf deine Liquidität – ohne mehr Umsatz zu brauchen. Es geht darum, Geld, das dir bereits gehört, schneller zu bekommen.

Wenn du wissen willst, wo genau deine Hebel liegen, schau dir unser Financial Control Paket an. Wir analysieren deine Debitorensituation, richten ein Monitoring ein und helfen dir, die richtigen Massnahmen zu priorisieren.

Daniel Martin ist Fractional CFO und hilft Schweizer KMU und Startups, ihre Finanzen zu professionalisieren. Martin Advisory unterstützt bei Liquiditätsplanung, Debitorenmanagement und strategischer Finanzsteuerung.